Nell’ambito della movimentazione internazionale dei beni d’arte, come noto, gli oggetti d’arte, da collezione e d’antichità sono soggetti ad un trattamento tariffario preferenziale che prevede, nel caso di importazioni in UE da Paesi extra-UE, l’esenzione dal dazio. Questo regime tariffario, che coinvolge tutti i beni classificabili al capitolo 97 della Nomenclatura Combinata, permette una circolazione di beni verso l’Unione particolarmente conveniente.

Pertanto, posto che il regime daziario all’importazione per tali oggetti d’arte risulta abbattuto a zero, a prescindere dal Paese di importazione, ciò che discrimina maggiormente il punto di ingresso nell’Unione di questa tipologia di beni è, di fatto, l’aliquota IVA applicata dai diversi Paesi Membri. Risulta ovvio, infatti che, data la libera circolazione delle merci all’interno dell’Unione ed il valore economico spesso anche molto elevato che questi beni possono assumere, l’aliquota IVA rappresenta un elemento economico-finanziario di particolare rilievo. Di conseguenza può capitare che, al fine di trasferire un oggetto d’arte in un Paese caratterizzato da aliquote IVA particolarmente alte, risulti più vantaggioso importarlo in un Paese con aliquota più bassa, per poi trasferirlo liberamente in qualsiasi altro Paese dell’Unione.

Pertanto, posto che il regime daziario all’importazione per tali oggetti d’arte risulta abbattuto a zero, a prescindere dal Paese di importazione, ciò che discrimina maggiormente il punto di ingresso nell’Unione di questa tipologia di beni è, di fatto, l’aliquota IVA applicata dai diversi Paesi Membri. Risulta ovvio, infatti che, data la libera circolazione delle merci all’interno dell’Unione ed il valore economico spesso anche molto elevato che questi beni possono assumere, l’aliquota IVA rappresenta un elemento economico-finanziario di particolare rilievo. Di conseguenza può capitare che, al fine di trasferire un oggetto d’arte in un Paese caratterizzato da aliquote IVA particolarmente alte, risulti più vantaggioso importarlo in un Paese con aliquota più bassa, per poi trasferirlo liberamente in qualsiasi altro Paese dell’Unione.

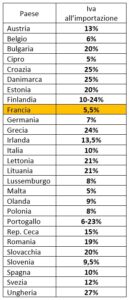

Allo stato attuale, come possibile ricavare dalla tabella in Fig. 1, le aliquote IVA all’importazione differiscono in maniera sensibile tra i diversi Paesi Membri. Questa situazione genera un disallineamento tale per cui si vengono a creare delle “finestre” preferenziali di accesso al mercato europeo. Il caso della Francia è particolarmente interessante in quanto rappresenta, allo stesso tempo, il punto di ingresso più conveniente in termini di IVA (superata solo da Malta, che per evidenti motivi logistici non rappresenta in ogni caso il punto di accesso ideale) ed il mercato artistico europeo più forte dopo l’uscita dall’Unione del Regno Unito.

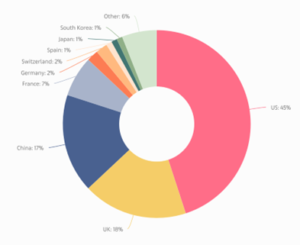

Infatti, come possiamo ricavare dal grafico in Fig. 2, estratto dal recentissimo report annuale sul mercato dell’Arte di Art Basel e UBS, la Francia risulta essere il primo mercato europeo dell’arte ed il quarto a livello mondiale.

Alle condizioni attuali, la Francia risulta un punto di accesso preferibile rispetto agli altri Paesi europei di rilievo nel mercato dell’arte, come la Germania e la Spagna, rappresentando sia per dimensioni del mercato che per convenienza economico-finanziaria la piazza più simile al Regno Unito. Nel Regno Unito, infatti l’aliquota IVA attuale prevede una tassazione all’importazione pari al 5%.

Alle condizioni attuali, la Francia risulta un punto di accesso preferibile rispetto agli altri Paesi europei di rilievo nel mercato dell’arte, come la Germania e la Spagna, rappresentando sia per dimensioni del mercato che per convenienza economico-finanziaria la piazza più simile al Regno Unito. Nel Regno Unito, infatti l’aliquota IVA attuale prevede una tassazione all’importazione pari al 5%.

A decretare un’essenziale modifica dell’attuale situazione sopra brevemente delineata, potrebbe essere Direttiva (UE) n. 2022/542, che modifica la Direttiva (UE) n. 112/2006. Il nuovo atto normativo, che dovrà essere recepito entro il 31 dicembre 2024 da tutti i Paesi Membri, consente di applicare due aliquote ridotte tra 24 beni o servizi elencati nella Direttiva, tra i quali sono stati introdotti anche gli oggetti d’arte. La scelta di applicare una delle due aliquote ridotte su questa tipologia di beni permetterebbe di parificare la tassazione relativa alle importazioni, con la possibilità di estenderla a tutte le cessioni di opere d’arte e di stabilirla ad una quota non inferiore al 5%. Secondo la modifica apportata dalla nuova Direttiva, inoltre, l’applicazione di un’aliquota ridotta non permetterà di utilizzare il regime del margine per tassare le rivendite da parte dei professionisti, che sarà limitata dalla condizione “che non sia stata applicata un’aliquota ridotta agli oggetti d’arte, da collezione o d’antiquariato in questione ceduti al soggetto passivo-rivenditore o importati da quest’ultimo”.

Il nuovo assetto normativo si prospetta come rivoluzionario per il settore e potrebbe comportare importanti cambiamenti nei flussi di opere che interessano l’Unione. Sarà importante in chiave strategica decidere se applicare un’aliquota ridotta, fino al 5%, a tutte le cessioni ed importazioni, rinunciando sostanzialmente al regime del margine, oppure se applicare il regime ordinario.

Tale impostazione fiscale potrebbe comportare nuovi canali di accesso preferenziali che andrebbero ad affiancarsi alla Francia come riferimenti per i soggetti extra-UE. Tra i principali Paesi attivi sul mercato vi sono la Germania, la Spagna ed anche l’Italia.

In Italia, l’attuale aliquota IVA agevolata all’importazione, applicabile ad una porzione di beni ascrivibili al capitolo 97 e dettagliati dal D.L. n. 41/1995, è pari al 10%. Tale riduzione, tuttavia, non è prevista per le cessioni da parte dei soggetti rivenditori. Stando però a quanto dichiarato dal sottosegretario al Ministero della Cultura Vittorio Sgarbi, e conformemente a quanto previsto dal disegno di legge delega per la nuova riforma fiscale, l’intenzione dell’attuale Governo sarebbe quella di recepire la direttiva abbassando l’aliquota al 5,5% ed estendendola a tutte le cessioni relative alla stessa tipologia di beni. Questo proprio nell’ottica di rilanciare il mercato dell’arte italiano e favorire la circolazione delle opere.

Tax | Global Trade Advisory STS Deloitte - Spedizioniere Doganale presso Euro Pool Liguria S.r.l. - Laurea in Economia delle Aziende Marittime, della Logistica e dei Trasporti - Master in Economia e Management Marittimo e Portuale

- Gianluca Sigismondi

- Gianluca Sigismondi

- Gianluca Sigismondi

- Gianluca Sigismondi

- Gianluca Sigismondi

- Gianluca Sigismondi

- Gianluca Sigismondi

- Gianluca Sigismondi

- Gianluca Sigismondi

- Gianluca Sigismondi

- Gianluca Sigismondi

- Gianluca Sigismondi

- Gianluca Sigismondi

- Gianluca Sigismondi

- Gianluca Sigismondi